Pelo fato do processo de contratação e controle do profissional autônomo não fazer parte, na maioria das empresas, da alçada do Departamento de Pessoal, algumas obrigações acessórias relacionadas são deixadas de lado.

Perguntas como as mencionadas a seguir não são incomuns. Veja se concorda comigo.

- As empresas são obrigadas a gerar folha de pagamento para autônomos?

- Deve haver retenção de INSS sobre pagamento a autônomo?

- Há incidência de INSS patronal sobre a remuneração de autônomos?

- Devo informar autônomos na GFIP?

- É preciso enviar dados de autônomos para o eSocial?

- O que deve ser descontado do autônomo?

Um autônomo é a pessoa física que exerce, por conta própria, atividade profissional remunerada, prestando serviços de natureza urbana e rural, em caráter eventual, a uma ou mais empresas, sem relação de emprego. Anote isso, pois vamos precisar para entender o resto do texto.

Agora já conhecedor ou conhecedora do conceito, vamos descobrir juntos algumas das respostas para as indagações relacionadas aos profissionais autônomos que pontuamos acima.

Folha de pagamento de autônomos

Sim, ela é real e está entre nós. Ou pelo menos deveria estar.

Além de outras obrigações que as empresas têm quando contratam um profissional autônomo, elas devem manter em seus arquivos a folha de pagamento onde constam as informações relacionadas à remuneração deste, da mesma forma que acontece com a folha de empregados “normais”.

A necessidade da confecção e guarda desse documento é determinada pela legislação previdenciária, mais precisamente no artigo 47 da Instrução Normativa RFB 971/09. Vejamos o que diz o texto:

Art. 47. A empresa e o equiparado, sem prejuízo do cumprimento de outras obrigações acessórias previstas na legislação previdenciária, estão obrigados a:

(…)

III – elaborar folha de pagamento mensal da remuneração paga, devida ou creditada a todos os segurados a seu serviço, de forma coletiva por estabelecimento, por obra de construção civil e por tomador de serviços, com a correspondente totalização e resumo geral, nela constando:

a) discriminados, o nome de cada segurado e respectivo cargo, função ou serviço prestado;

b) agrupados, por categoria, os segurados empregado, trabalhador avulso e contribuinte individual;

c) identificados, os nomes das seguradas em gozo de salário-maternidade;

d) destacadas, as parcelas integrantes e as não-integrantes da remuneração e os descontos legais;

e) indicado, o número de cotas de salário-família atribuídas a cada segurado empregado ou trabalhador avulso.

De forma mais clara, o termo “todos os segurados a seu serviço”, grifado acima, engloba os profissionais autônomos, já que os mesmos fazem parte do grupo de contribuintes individuais aos olhos da Previdência.

Autônomos: incidência e cálculo do INSS

Falando de contribuintes individuais e sob o prisma da Previdência Social (ou INSS, se preferir) com relação a esse assunto, trarei aqui a redação de outro dispositivo legal para dar luz ao tema.

Mas como primeiro exercício é importante separar a nossa análise em duas partes.

A primeira é a questão da contribuição previdenciária patronal, custo da empresa, e a segunda, a retenção de INSS da remuneração do autônomo, que é um custo do profissional.

INSS patronal sobre remuneração de autônomo

Vejamos abaixo o que diz o Artigo 22, inciso III, da Lei 8.212/81:

Art. 22. A contribuição a cargo da empresa, destinada à Seguridade Social, além do disposto no art. 23, é de:

(…)

III – vinte por cento sobre o total das remunerações pagas ou creditadas a qualquer título, no decorrer do mês, aos segurados contribuintes individuais que lhe prestem serviços;

Aqui nós já temos a definição de que há, sim, incidência da contribuição previdenciária patronal, também conhecida como CPP, quando há prestação de serviços por parte de um profissional autônomo.

Ou melhor, não só temos a definição da incidência, como também do percentual a ser recolhido pela empresa contratante, o qual, neste caso, é de 20% sobre os rendimentos do prestador.

Indo um pouco mais a fundo, deixo também o trecho do Decreto 3.048/99 que delimita exatamente o conceito de contribuinte individual para fins previdenciários. O recorte é o seguinte:

Art. 9º São segurados obrigatórios da previdência social as seguintes pessoas físicas:

(…)

V – como contribuinte individual:

(…)

jj) quem presta serviço de natureza urbana ou rural, em caráter eventual, a uma ou mais empresas, sem relação de emprego.

Voilà, provamos aqui, por A + B, que autônomo é contribuinte individual e que a sua remuneração deve ser incluída na base de cálculo da Contribuição Previdenciária Patronal. Quer mais provas? Temos!

O artigo 57 da Instrução Normativa 971/09 vem, de uma vez por todas, canonizar a existência da incidência. Vejamos:

Art. 57. As bases de cálculo das contribuições sociais previdenciárias da empresa e do equiparado são as seguintes:

(…)

II – o total das remunerações pagas ou creditadas, a qualquer título, no decorrer do mês, aos segurados contribuintes individuais que lhe prestam serviços;

Agora sim, concluímos essa primeira parte.

Retenção de INSS de autônomo

Quando a empresa toma serviços de um profissional autônomo, ela deve, também, efetuar retenção a título de INSS, no percentual fixo de 11% (onze por cento), diferentemente do que ocorre com o segurado empregado, cujo percentual aplicado pode variar conforme tabela progressiva disponibilizada anualmente pelo Governo (consulte aqui a tabela de 2020).

Diz a Lei 8.212/81, em seu artigo 21:

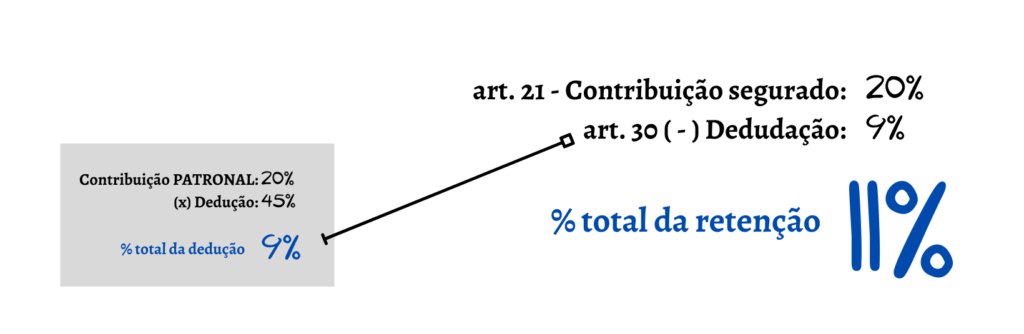

Art. 21 – A alíquota de contribuição dos segurados contribuinte individual e facultativo será de vinte por cento sobre o respectivo salário-de-contribuição.

Mas como assim? É 11 ou 20%? O texto da Lei diz que é 20, e eu falei lá em cima que seriam 11%, não é?

Bom, vou te responder e deixar tudo muito claro.

O artigo 21 da Lei 8.212/81 realmente diz que o desconto deve ser de 20%, mas, existe um “porém”, que é o que gera essa confusão… Este “porém” é o artigo 30 da mesma lei. Vamos dar uma olhada no que ele diz:

Art. 30, § 4o – Na hipótese de o contribuinte individual prestar serviço a uma ou mais empresas, poderá deduzir, da sua contribuição mensal, quarenta e cinco por cento da contribuição da empresa, efetivamente recolhida ou declarada, incidente sobre a remuneração que esta lhe tenha pago ou creditado, limitada a dedução a nove por cento do respectivo salário-de-contribuição.

Isso quer dizer o seguinte: você pega a contribuição de 20%, que é o “correto”, e abate o percentual de 45% do que já foi recolhido pela empresa na contribuição patronal. Essa equação resulta em 11%, conforme imagem abaixo.

A exceção à regra ocorre quando o tomador dos serviços deste profissional é uma instituição sem fins lucrativos que goza de isenção da contribuição.

Neste caso, o percentual aplicável para retenção é de 20%.

Isso acontece porque a entidade isenta não tem contribuição a pagar e por isso, o contribuinte individual não possui respaldo para abater o percentual de 9% da sua retenção.

Esse entendimento é ratificado pelo Decreto 3.048/99, que regulamenta a Lei 8.212/81, no seu artigo 216, § 26, conforme vemos a seguir:

§ 26. A alíquota de contribuição a ser descontada pela empresa da remuneração paga, devida ou creditada ao contribuinte individual a seu serviço, observado o limite máximo do salário-de-contribuição, é de onze por cento no caso das empresas em geral e de vinte por cento quando se tratar de entidade beneficente de assistência social isenta das contribuições sociais patronais.

Tal como ocorre com os empregados CLT, para os casos de desconto de INSS de autônomos existe um valor máximo que pode ser abatido do salário e que acompanha a tabela progressiva (clique aqui e veja a vigente em 2020)geralmente divulgada anualmente pelo Governo.

Outra semelhança com o que acontece com os empregados CLT é o fato de que, se o profissional possuir remuneração proveniente de outros tomadores de serviços, o INSS retido por eles pode ser abatido do que o tomador atual calcular, para que o teto mencionado no parágrafo anterior seja respeitado. Para isso, o profissional autônomo deve informar à empresa sobre a existência de outros vínculos.

Importante mencionar que há peculiaridade no cálculo do INSS para autônomos carreteiros, masfalarei disso em outra ocasião.

O montante descontado da remuneração do profissional autônomo deve ser recolhido por meio de GPS (se a empresa ainda utiliza a GFIP) ou DARF Previdenciário (se utiliza o eSocial) somado ao INSS patronal (quando não possuir isenção).

Autônomo na GFIP e no eSocial: não é uma opção, é obrigação

Lembra-se que eu comentei lá no início que alguns departamentos de pessoal negligenciam atividades relacionadas à prestação de serviços de autônomos? Incluir esses dados nas declarações acessórias pertinentes é uma das falhas mais comuns.

Dito isso, vou contar mais umas verdades: informar os dados da remuneração de autônomos na GFIP e no eSocial é uma obrigação e se você não faz isso, se preocupe.

Mesmo que você recolha o INSS por uma GPS avulsa – nas empresas onde ainda não há DCTFWeb –, a sua empresa ainda pode sofrer penalidades pelo preenchimento incorreto de declaração acessória.

Como informar os autônomos na GFIP

Uma vez que você já aprendeu que os autônomos devem ser incluídos na folha de pagamento e que, provavelmente, você já passou a fazer o cadastro dos mesmos no software de folha, após o cálculo da folha de pagamento mensal as informações da remuneração dos contribuintes individuais também subirão junto com as dos demais colaboradores CLT.

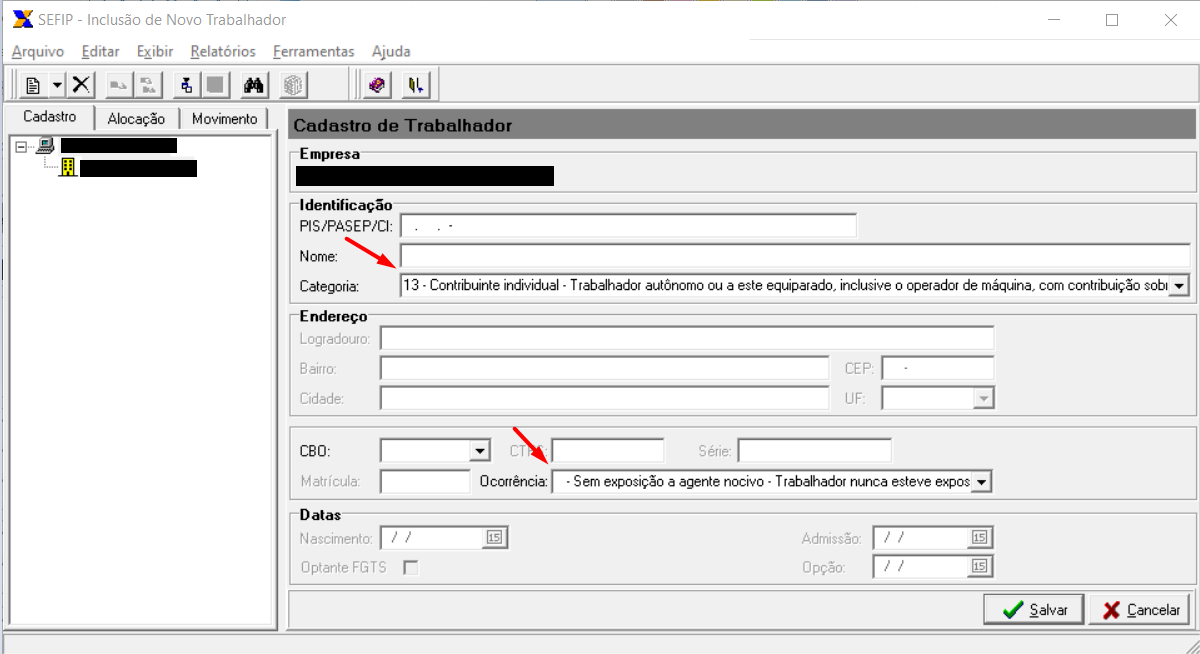

Agora, digamos que você não incluiu na folha de pagamento esses profissionais – atenção, reveja seus processos –, também é possível fazer a inclusão manual direto no aplicativo da SEFIP.

O procedimento é o mesmo aplicado quando incluímos um empregado CLT manualmente, exceto pelo fato de que o código da categoria a ser utilizado é o 13, “Contribuinte individual – Trabalhador autônomo ou a este equiparado, inclusive o operador de máquina, com contribuição sobre remuneração; trabalhador associado à cooperativa de produção”.

O código de ocorrência, via de regra, é o “branco”, tal como destacamos na imagem abaixo. No entanto, é importante analisar se outro código é aplicável ao caso.

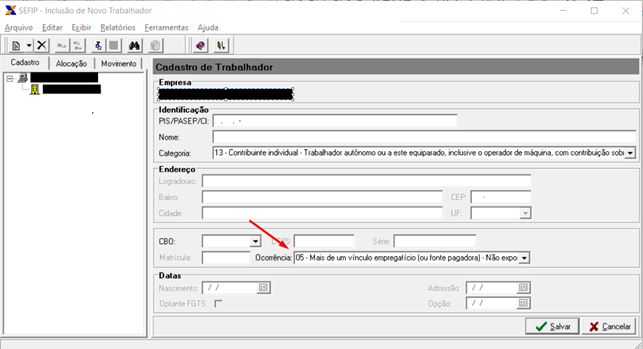

O exemplo mais comum de quando o código de ocorrência é diferente de “branco” acontece quando o profissional possui mais de um vínculo empregatício.

Nesta situação, o código a ser utilizado é 05 – Não exposto a agente nocivo, conforme dispõe o Manual do SEFIP 8.4, na sua página 43.

Ao marcar essa opção, o SEFIP permitirá que você impute o valor do desconto do INSS considerando o abatimento de retenções feitas pelos outros empregadores.

Veja como deve ficar o ajuste do código de ocorrência quando se tratar de trabalhador com mais de um vínculo empregatício.

Embora existam campos para inclusão de outros, apenas os dados que constam na lista abaixo são obrigatórios. Apenas com a sua inclusão a declaração pode ser transmitida.

- Nome completo;

- Número do PIS;

- CBO;

- Categoria; e

- Ocorrência

Como informar autônomo no eSocial

Assim como no caso da SEFIP, informar esse profissional no eSocial não é um bicho de sete cabeças.

Basta seguir o processinho normal de fazer a folha de pagamento incluindo-o e depois dar a carga para o ambiente do SPED de acordo com o software que você usa.

Mas alguns conhecimentos você deve ter, até para que possa revisar o que foi feito pelo sistema.

Primeiramente, os dados do autônomo também devem passar pela qualificação cadastral, que hoje é realizada através do cruzamento do nome com o PIS e data de nascimento, através do portal que pode ser acessado clicando aqui.

Após a evidência de que não há divergências, o fluxo para declaração deve seguir.

Alguns ainda acreditam no mito de que todos os profissionais sem vínculo empregatício devem ser informados através do evento S-2300, mas a página 220 do Manual do eSocial 2.5.1 vai dizer que não é bem assim.

Embora seja possível o seu cadastro por este evento, não é muito recomendado, haja vista que, nos meses em que esse profissional não tiver remuneração, caso não haja indicação do término por meio do evento S-2306, o eSocial gerará advertências e isso pode dificultar a sua vida.

O que é obrigatório, de fato, é o envio das informações da remuneração do profissional autônomo nos eventos abaixo, que, além dos valores, também comportam os dados cadastrais desse colaborador.

- Evento S-1200 – Folha de Pagamento

- Evento S-1210 – Pagamentos de Rendimentos

Nos eventos acima, devem constam as informações de proventos, descontos e rubricas de resultado da folha de pagamento dos autônomos, assim como os dados do pagamento, como valor do líquido e data.

Os dados cadastrais do profissional obrigatórios para conclusão do processo do envio dos S-1200 e S-1210 são estes:

- Nome Completo;

- PIS;

- CPF; e

- Data de Nascimento; e CBO.

Existem outros dados, claro, que precisarão ser informados, caso haja peculiaridade, tais como os dados da outra empregadora, se o profissional tiver mais de um vínculo.

Eu não irei me ater ao que é cada um dos eventos mencionados acima e à sua composição, porque você pode consultar essas informações diretamente no site do eSocial e, como julgo que a linguagem é simples, tanto do manual de orientações, quanto dos documentos do leiaute – esse é não é tão assim –, tudo bem você ir lá beber direto da fonte.

Outros descontos: IRRF e ISS

Além do INSS parte segurado, há dois outros tributos que devem ser retidos da remuneração do autônomo: o Imposto de Renda e o Imposto Sobre Serviço. Vamos falar sobre eles.

ISS sobre remuneração de autônomos

O Imposto Sobre Serviços (ISS) é um tributo de caráter municipal que incide sobre os pagamentos de serviços realizados por empresas e/ou/ por profissionais autônomos com ou sem estabelecimento fixo no município.

Por seu caráter municipal, existem particularidades quanto à incidência, alíquota e formas de recolhimento que devem ser consideradas pela empresa quando do cálculo da retenção. Por isso, é importante consultar a legislação local sobre o assunto.

A alíquota deste tributo pode variar entre 2 e 5% e o valor não serve como abatimento para os demais tributos.

Como o ISS não é um tributo muito presente nas atividades do Departamento de Pessoal e eu não sou especialista nisso, geralmente peço indicação ao time do Fiscal sobre como proceder com relação à alíquota e à forma do recolhimento.

Vou deixar aqui alguns links para materiais que falam melhor sobre o tema: Fiscosoft; Portal Tributário; Artigo no Jusbrasil.

IRRF sobre remuneração de autônomos

Nos mesmos moldes de como ocorre quando há pagamento de salário a empregados CLT, a empresa também deve realizar a retenção do Imposto de Renda no pagamento à pessoa física que presta serviços sem vínculo empregatício.

O cálculo é o mesmo em ambos os casos, ou seja, deve seguir a tabela progressiva e considerar os abatimentos por dependente e as parcelas a deduzir que prevê a tabela. Você pode consultar aqui a forma correta de calcular este tributo.

O diferencial ocorre no preenchimento do DARF (Documento de Arrecadação de Receitas Federais), cujo código a ser informado é o 0588, enquanto o referente ao IRRF sobre salário de empregado CLT é o 0561. Neste link, é possível pegar a base legal de cada código.

Os autônomos também devem ser informados na DIRF, com os dados de remuneração, contribuição previdenciária e o total do Imposto de Renda retido do seu pagamento.

Conclusão

Para todos os tipos de segurados, sejam empregados ou individuais, as empresas que tomam seus serviços são obrigadas a gerar folha de pagamento e mantê-las arquivadas.

Como os trabalhadores autônomos não recebem salário, os valores pagos aos mesmos não repercutem para qualquer efeito trabalhista.

Sendo assim, não estão sujeitos aos mesmos descontos que incidem na remuneração dos empregados, apenas de IRRF, INSS e ISS.

Como abordado anteriormente, é importante ressaltar que todos os autônomos devem ser informados na GFIP com o código 13, exceto no caso dos autônomos carreteiros, cujo código a ser utilizado é o 15.

Há de se destacar que os profissionais autônomos deverão ser informados no eSocial, através dos eventos:

- Evento S-1200 – Folha de Pagamento – Obrigatório

- Evento S-1210 – Pagamentos de Rendimentos – Obrigatório

- Evento S-2300 – Trabalhador Sem Vínculo – Opcional

***

Quero aproveitar a oportunidade para agradecer por ter lido este post e pedir que caso tenha encontrado algum erro ou queira nos comunicar uma informação, envie uma mensagem para contato@dpemfoco.com.br.

Deixe, também, sua opinião nos comentários e siga-nos nas redes sociais: Facebook, LinkedIn, Twitter e Instagram.

Paulo Pereira é contador por formação, consultor trabalhista e previdenciário, e especialista em folha de pagamento. Possui 10 anos de experiência nos ramos de auditoria, consultoria e outsourcing, adquirida nas principais empresas do segmento no cenário brasileiro e internacional.

Atua em diversos projetos na posição de especialista nas matérias inerentes às relações laborais, transitando pelas áreas de gerenciamento de risco, processos, auditoria interna, compliance, terceirização de serviços, suporte à emissão de pareceres contábeis e Due Diligence.

Atualmente ocupa a posição de Gerente Outsourcing de Folha de Pagamento em uma empresa Big Four e desenvolve o projeto Gentee.com.br, criado para se tornar referência em conteúdo de qualidade sobre pessoas e trabalho.

Quero aproveitar a oportunidade para agradecer por você ter lido este post e pedir que caso tenha encontrado algum erro ou queira nos comunicar uma informação, envie uma mensagem para contato@gentee.com.br.

Deixe, também, sua opinião nos comentários e siga-nos nas redes sociais: Facebook, LinkedIn, Twitter, Instagram e Telegram.

O fim da DIRF: o que muda para empresas e profissionais de RH

Indicadores para uma gestão eficiente do processo de admissão

Fim da escala 6x1: equilíbrio entre qualidade de vida e sustentabilidade dos negócios

Admissão digital: tecnologia aliada à personalização

Olá,

o que você achou deste conteúdo? Conte nos comentários.

Quanto ao INSS patronal, recomendo checar, também, a isenção às empresas optantes do Simples Nacional.

Ótimo material de estudo.

Obrigado por compartilhar conhecimento.

Muito obrigado!

Parabéns pelo artigo, bem esclarecedor e fundamentado.

Olá, muito obrigado pelo elogio.

Excelente material! Se for possível, poderia por favor fazer um post para cada tributo (INSS, ISS, IR) com os passos para prestação dessas informações para autônomo? Como contadores iniciantes temos bastante dificuldade de prosseguir com certos trabalhos.

O assunto está muito bem explicado, RPA e E-Social. Porém, me faltou explicar a seguinte indagação: o autônomo pode ser inserido na mesma Folha de Pagamento de empregado CLT? Ou, para melhor gerenciamento da rotatividade de pessoal e, inclusive, dos tributos, deve-se efetuar duas Folhas de Pagamento: uma para empregados CLT e, outra, somente para autônomos RPA?

Atenciosamente,

Dinei Dias da Silva

dineids21@gmail.com.

Olá, Dinei, boa tarde! Obrigado por seu comentário. Com relação à folha de autônomos, sim, é possível que estejam na mesma folha dos empregados, desde que tenham as tratativas diferenciadas como a sua persona determina.

Muito bom, parabéns pela explicação.

Muito obrigado!